Khi lái xe chắc chắn chắn ai ai cũng mong muốn bạn dạng thân được an toàn và không xẩy ra những tình huống xấu. Tuy vậy trong suốt quy trình sử dụng ô tô các bạn sẽ không kiêng khỏi hầu như rủi ro đáng tiếc xảy ra khi di chuyển. Nhẹ vậy nên va quệt xây xước mặt ngoài, nặng thì hư lỗi đến các bộ phận phía bên trong thậm chí là gây ra tai nạn. Bởi vì vậy việc trang bị bảo hiểm cho xe ô tô sẽ là đk giúp đảm bảo an toàn sự an ninh cho bạn trong số những tình huống rủi ro khủng hoảng ngoài ý muốn. Chưa kể mua bảo đảm xe ô tô là điều bắt buộc theo mức sử dụng của pháp luật. Bạn đang xem: Bảo hiểm 2 chiều là sao

Hiện nay có rất nhiều loại bảo hiểm dành cho ô đánh trên thị trường, trong các số ấy có một số loại bảo hiểm 1 chiều và 2 chiều. Thực chất thì bảo hiểm một chiều hay 2 chiều chính là bảo hiểm nhiệm vụ dân sự ô tô bắt buộc và bảo đảm vật hóa học xe ô tô. Vậy nên mua bảo hiểm xe 1 chiều hay 2 chiều? Để làm rõ hơn về 2 loại bảo hiểm này, hãy cùng Any

Car tò mò thêm.

Danh mục bài bác viết

Bảo hiểm xe xe hơi 1 chiều là gì?

Bảo hiểm xe pháo ô tô 2d là gì?

Bảo hiểm xe ô tô 1 chiều là gì?

Bảo hiểm xe ô tô một chiều hay nói một cách khác là bảo hiểm bắt buộc trách nhiệm dân sự của nhà xe. Đây là loại bảo hiểm xe buộc phải mà chủ xe nào cũng cần phải có khi gia nhập giao thông. Lúc mua bảo hiểm xe một chiều chủ xe sẽ tiến hành chi trả, bồi thường và hỗ trợ về khía cạnh tài chủ yếu khi gây ra tai nạn làm cho thiệt hại về tài sản, tổn thất về thân thể, tính mạng của bên thứ 3. Trong trường hòa hợp này, công ty bảo hiểm sẽ sở hữu trách nhiệm đền bù các giá thành về tính mạng, thân thể cũng như ngân sách chi tiêu sửa chữa trị xe cho bên thứ 3.

# một số trường hợp công ty bảo hiểm không gật đầu đồng ý chi trả như sau:

- lái xe gây tai nạn thương tâm nhưng vứt chạy và không có giấy tờ, bằng lái xe đi kèm.

- bên thứ 3 cố ý gây thêm thiệt hại thì sẽ không được hưởng toàn thể mức bồi hoàn từ doanh nghiệp bảo hiểm.

- Thiệt sợ dẫn mang đến hư hại mang đến cây cối, công ty cửa, thiệt hại với gia tài bị mất trộm hay chiếm khi tai nạn thương tâm diễn ra.

- những tài sản như đá quý bạc, đá quý, tiền, các hiện vật có mức giá trị như tranh hình ảnh quý hiếm, trang bị cổ… doanh nghiệp bảo hiểm cũng biến thành không chi trả.

- Trường thích hợp thiệt hại vày thiên tai, bão lũ, rượu cồn đất…

Mức phí bảo hiểm xe ô tô được quy định ví dụ theo thông tư số 22/2016/TT-BTC mới nhất của cỗ tài chính. Mức nhiệm vụ dân sự ô tô bồi hay thiệt hại cho những người do xe cơ giới tạo ra là 100 triệu đồng/ vụ tai nạn/ 1 người. Đối với thiệt sợ về gia tài là 100 triệu đồng/ vụ tai nạn.

Bảo hiểm xe ô tô 2 chiều là gì?

Nói nôm na thì bảo hiểm ô tô 2 chiều sẽ bao gồm cả 2 phần: trách nhiệm dân sự – bảo hiểm vật chất xe ô tô. Ví như như bảo hiểm 1 chiều chỉ bỏ ra trả cho mặt thứ 3 thì bảo hiểm 2d có bảo hiểm vật hóa học xe ô tô chính là loại hình bảo đảm bồi hay thiệt hại cho tất cả xe của chính mình. Loại hình bảo hiểm này không bắt buộc bạn oder nhưng lại là thứ chúng ta cần đầu tư chi tiêu nghiêm túc để đảm bảo bình yên cho bạn và xe cộ về hồ hết mặt.

Khi mua bảo đảm vật hóa học xe ô tô, nếu bao hàm tai nạn bất ngờ ngoài sự kiểm soát của người lái trong số trường phù hợp như va quệt, nổ và cháy hay những tai nạn đáng tiếc bất khả chống như bão, bầy đàn lụt, sạt lở, sét đánh, động đất, mưa đá, những hành động ác ý của fan khác và mất cắp toàn bộ xe… thì công ty bảo hiểm sẽ bồi thường những thiệt hại về vật chất của xe, giúp công ty xe hoàn toàn có thể giảm bớt về tài chủ yếu và yên tâm khi gia nhập giao thông.

Phạm vi bảo hiểm phụ thuộc vào vào gói bảo đảm và mức mức giá bảo hiểm xe hơi mà người mua lựa chọn do công ty bảo hiểm cung cấp. Mức tổn phí bảo hiểm dựa vào vào quý hiếm của chiếc xe, năm sản xuất, mục tiêu sử dụng xe pháo và chế độ riêng của mỗi hãng bảo hiểm khác nhau, tùy theo bạn lựa chọn.

# các trường hợp bảo hiểm không bồi thường:

- Hao mòn từ bỏ nhiên, hỏng hỏng cồn cơ, điện.

- Động cơ xe bị ngập nước hay bởi vì nước lọt vào bộ động cơ xe gây nên hiện tượng thủy kích phá hỏng hộp động cơ xe.

- Lần yêu cầu bồi hoàn thứ ba trở đi cho rất nhiều tổn thất gây ra bởi trộm cắp cỗ phận, ví như đã tất cả hai lần được bồi hoàn cho tổn thất tạo ra bởi trộm cắp thành phần trong suốt thời hạn bảo hiểm.

- mọi hư hỏng vày độ thân xe.

- đầy đủ tổn thất không được người tiêu dùng thông báo thỏa thuận cho doanh nghiệp bảo hiểm.

Tùy vào tầm phí mua bảo đảm và tùy theo các pháp luật bảo hiểm trong hòa hợp đồng của mỗi hãng nhưng mà những luật pháp sẽ tất cả phần không giống nhau. Nếu bạn có nhu cầu được bảo đảm thêm các khoản như xe cộ bị ngập nước, bảo hiểm mất cắp cỗ phận, bảo đảm lựa chọn gara bao gồm hãng sửa chữa, bảo hiểm thay thế sửa chữa mới kế bên khấu hao… thì người mua bảo hiểm bắt buộc bỏ thêm giá cả để tải thêm những gói này, số tiền tạo thêm cũng không thực sự cao nhưng bạn phải xem xét kỹ hợp đồng lúc mua.

Nên mua bảo hiểm xe 1 chiều hay 2 chiều?

Như những tin tức đã chia sẻ trong bài viết, nếu như như bảo đảm xe 1 chiều là loại hình bảo hiểm bắt buộc tất cả các phương tiện đi lại khi thâm nhập giao thông cần phải có thì bảo đảm xe 2 chiều là mô hình bảo hiểm xe trường đoản cú nguyện, không cần phải mua tuy nhiên để đảm bảo bình an cho bản thân và an tâm khi giữ thông thì công ty chúng tôi khuyên bạn đừng nên tiết tiền máy thêm bảo hiểm 2 chiều cho xe xe hơi của mình. Tiếp sau đây Any

Car xin share với các bạn những vì sao thuyết phục để bạn mua bảo hiểm 2d ngay:

Nếu chẳng may bạn đang lưu thông trên tuyến đường mà vô tình bị xảy ra va chạm hay gió thổi cây hay dụng cụ trúng xe pháo bạn, hôm nay thay vì các bạn sẽ tự ném tiền túi để thay thế xe thì trường hợp có mua bảo đảm 2 chiều, doanh nghiệp bảo hiểm sẽ đưa ra trả cho thiệt sợ hãi của xe.

Xem thêm: Giá nhổ răng khôn có bảo hiểm y tế chi trả không? khác biệt trong chế độ bảo hiểm giữa 2 bệnh viện

Trường hợp xẩy ra tai nạn, bảo hiểm cũng trở nên bồi thường xuyên cho bên thứ 3 và quý khách trên xe.

Ngoài ra những tai nạn đáng tiếc như xe bị ngập nước, mất trộm… thì tùy từng gói bảo hiểm và doanh nghiệp bảo hiểm mà các bạn chọn thì mức bồi thường cũng tương tự phạm vi đền bù sẽ không giống nhau.

Với những lợi ích thuyết phục mà bảo hiểm 2 chiều mang đến chắc chắn bạn sẽ không cảm xúc tiếc khi xẩy ra những tai nạn bất ngờ khi dịch chuyển trên đường. Bạn sẽ thở phào nhẹ nhõm bởi vì xe đã tất cả mua bảo hiểm 2 chiều. Cho nên hãy mua bảo hiểm 2 chiều cho xe nhằm tự đảm bảo an toàn chính bản thân trước nhé!

Trên đây là những tin tức về bảo hiểm 1 chiều và bảo hiểm 2 chiều cho xe pháo ô tô. Trải qua những share trên Any

Car hi vọng đã phần nào đáp án được thắc mắc của khách hàng với thắc mắc nên sở hữu bảo hiểm một chiều hay 2 chiều? Nếu cần thêm tin tức gì về bảo hiểm, cần mua bảo đảm cho xe ô tô của mình, đừng e dè để lại thông tin, đội hình Any

Car sẽ liên hệ ngay để cung ứng cho Quý khách.

Bảo hiểm ô tô 2d là phương pháp gọi khá thông dụng của bạn dân khi kể tới câu hỏi tham gia bảo hiểm cho xe cộ ô tô. Tuy vậy trong những tài liệu chuẩn chỉnh về bảo hiểm xe hơi của PVI cũng các hãng bảo hiểm khác trên thị trường không cần sử dụng khái niệm này. Họ cùng tìm hiểu xem thực tế bảo hiểm ô tô 2 chiều là mô hình bảo hiểm gì trong bài viết này.

1. Bảo đảm ô tô 2d là gì?

Bảo hiểm ô tô 2 chiều là 1 trong loại bảo hiểm mà bao gồm cả bảo hiểm trách nhiệm dân sự với bảo hiểm tai nạn đáng tiếc cho xe pháo hơi. Bảo đảm ô tô 2d được hotline là “2 chiều” vày nó bao gồm cả bảo hiểm cho những người lái xe và xe ô tô của họ.

Bảo hiểm trách nhiệm dân sự đảm bảo chủ mua xe xe hơi khỏi những yêu cầu bồi thường thiệt hại vì chưng hành vi vô ý hoặc có ý của người lái xe xe gây ra cho mặt thứ ba. Nó bao hàm việc bồi thường cho các thiệt hại về tính chất mạng, sức khỏe hoặc gia tài của bên thứ cha mà chủ thiết lập xe tạo ra.

Bảo hiểm tai nạn bảo đảm chủ thiết lập xe ô tô khỏi những thiệt hại vật hóa học hoặc thương tích cá nhân do tai nạn xảy ra với xe cộ của họ. Nó bao gồm chi phí thay thế sửa chữa xe lỗi hỏng, giá cả thay cố các phần tử bị hư hỏng và bồi thường cho những thiệt hại thương tích cá nhân cho người lái xe xe và các hành khách trong xe.

Khi cài bảo hiểm xe hơi 2 chiều, chủ thiết lập xe rất có thể yên trung tâm về việc bảo đảm an toàn cho bạn dạng thân, xe của bản thân mình và bảo đảm người và tài sản của tín đồ khác trong trường hợp xảy ra tai nạn. Nói tóm lại, khi nói về việc tham gia bảo đảm ô tô 2d là nói đến việc tham gia bên cạnh đó 2 loại bảo hiểm cho xe ô tô, bao gồm: Bảo hiểm trọng trách dân sự bắt buộc ô tô và bảo đảm thiệt hại thứ chất toàn thể ô tô. Để tìm kiếm hiểu cụ thể về bảo đảm ô tô 2d thì chúng ta cần đi vào mày mò từng loại bảo hiểm trong đó

2. Bảo hiểm nhiệm vụ dân sự phải ô tô

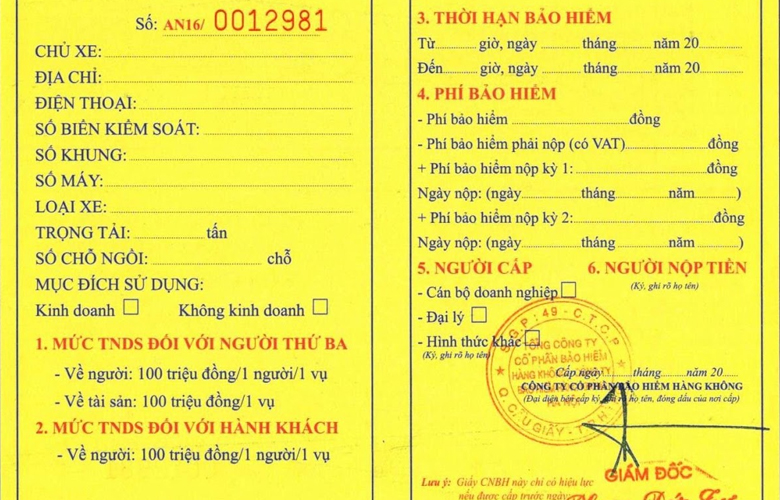

Theo vẻ ngoài của luật pháp được nêu tại điều 8 Luật kinh doanh bảo hiểm năm 2010 thì bảo hiểm trách nhiệm dân sự xe ô tô là trong số những loại hình bảo đảm bắt buộc mà tín đồ tham gia giao thông, tinh chỉnh các phương tiện giao thông như xe tế bào tô, xe gắn máy, xe pháo ô tô cần phải có lúc tham gia giao thông trên đường. Ý nghĩa của mô hình bảo hiểm này là khi người điều khiển xe cơ giới tham gia giao thông trên đường, nếu rủi ro xảy ra tai nạn, người tinh chỉnh giao thông hoàn toàn có thể sẽ đề nghị chịu một số trách nhiệm. Một là trách nhiệm hành chính, lúc vi phạm các lỗi giao thông vận tải trên đường. đồ vật hai là trọng trách hình sự, khi trong các lỗi của người tinh chỉnh phương tiện giao thông có đầy đủ yếu tố để cấu thành tội phạm. Thứ ba là nhiệm vụ bồi hay thiệt hại cho tất cả những người thứ ba. Khi người điều khiển phương tiện giao thông gây thiệt sợ hãi về tài sản, về nhỏ người, về tính chất mạng đối với người thứ cha thì đã phát sinh nhiệm vụ của người điều khiển và tinh chỉnh phương nhân tiện gây tai nạn đáng tiếc phải bồi thường cho tất cả những người thứ ba. Với trong trường hòa hợp thứ bố này, trường hợp người điều khiển và tinh chỉnh phương tiện giao thông vận tải đã gia nhập bảo hiểm trách nhiệm dân sự yêu cầu thì sẽ có được một doanh nghiệp bảo hiểm đại diện thay mặt bạn triển khai trách nhiệm đưa ra trả đền bù thiệt sợ hãi cho mặt thứ ba.

Việc quy định yêu cầu tham gia bảo hiểm trọng trách dân sự ô tô ở trong phòng nước khởi hành từ ý nghĩa sâu sắc nhân văn của mô hình bảo hiểm này. Nó giúp bạn bị tai nạn được đền rồng bù thiệt hại mà không phụ thuộc vào vào tài năng kinh tế của người gây ra tai nạn gồm đủ kĩ năng chi trả hay không. Đồng thời, nó cũng giúp người gây tai nạn không trở nên hao hụt bự về kinh tế tài chính do bài toán phải thường bù thiệt hại cho những người bị nạn. Giúp 2 bên, mặt bị tai nạn ngoài ý muốn và bên gây tai nạn sớm định hình lại cuộc sống. Ngoại trừ ra, mỗi solo bảo hiểm trọng trách dân sự bắt buộc ô tô khi phát hành, chủ doanh nghiệp bảo hiểm phải trích 2% vào quỹ giúp đảm bảo an toàn an sinh làng hội, dựa vào đó, đóng góp phần làm mang đến xã hội ổn định hơn, tao nhã và nhân ái hơn.

+) Đối tượng bảo hiểm

Trách nhiệm dân sự của công ty xe đối với người thứ bố của chủ xe cơ giới kể từ đầu đến chân nước ngoài áp dụng xe cơ giới hoạt động trên giáo khu nước cộng hòa thôn hội công ty Nghĩa Việt Nam.

+) Phạm vi bảo hiểm– Đối với thiệt hại về người: Bồi thường túi tiền hợp lý cho vấn đề cứu chữa, bồi dưỡng hồi phục sức khoẻ, thu nhập thực tiễn bị mất hoặc sút sút, bồi dưỡng, quan tâm người bị hại trước khi chết, chôn cất phí đúng theo lý… theo mức độ lỗi của nhà xe cơ giới.– Đối cùng với thiệt sợ tài sản: bồi hoàn thiệt hại thực tế theo mức độ lỗi của công ty xe cơ giới.Chi phí cần thiết và hợp lí nhằm ngăn ngừa, tiêu giảm tổn thất liên quan tới vụ tai nạn thương tâm mà chủ xe cơ giới đã bỏ ra ra;

+) tầm giá bảo hiểm

Biểu phí và mức trọng trách bảo hiểm buổi tối thiểu ban hành kèm theo Thông bốn số 22/2016/TT-BTC Ngày 16 mon 02 năm năm nhâm thìn của bộ trưởng liên nghành Bộ Tài chính.

Ngoài ra, bạn được bảo hiểm rất có thể tham gia bảo hiểm nhiệm vụ tự nguyện mang đến phân trách nhiệm vượt trên mức cần thiết bắt buộc của bộ Tài chính. Số lượng giới hạn trách nhiệm rất có thể lên cho tới 20.000 USD/người/vụ đối với người cùng 100.000USD/vụ đối với tài sản.

BIỂU PHÍ vào MỘT SỐ TRƯỜNG HỢP KHÁC

1. Xe taxi:

Tính bởi 170% của phí marketing cùng số chỗ ngồi nguyên lý tại mục IV

2. Xe ô tô chuyên dùng:

– Phí bảo đảm của xe ô tô cứu thương được tính bằng 120% phí bảo hiểm của xe cộ Pickup.

– Phí bảo đảm của xe chở tiền được xem bằng 120% phí bảo hiểm của xe bên dưới 6 nơi ngồi chính sách tại mục II

– chi phí bảo hiểm của các loại xe chuyên cần sử dụng khác được xem bằng phí bảo đảm của xe cộ chở hàng thuộc trọng tải hiện tượng tại mục IV

3. Đầu kéo rơ-moóc:

Tính bởi 150% của mức giá xe trọng tải trên 15 tấn. Phí bảo đảm của xe kéo rơ-moóc là phí của cả đầu kéo và rơ-moóc

4. Xe máy chuyên dùng:

Tính bằng 120% phí bảo hiểm của xe cộ chở hàng bên dưới 3 tấn điều khoản tại mục IV

5. Xe buýt

Tính bởi phí bảo hiểm của xe không kinh doanh vận cài cùng số chỗ nguyên tắc tại mục II

6. Xe tập lái

Tính bởi 120% của mức giá xe thuộc chủng loại chế độ tại mục II và IV.

(Phí bảo hiểm gốc trên phía trên đã bao hàm 10% thuế giá trị gia tăng)

3. Bảo hiểm thiệt sợ hãi vật hóa học ô tô

Bảo hiểm vật hóa học xe: bảo hiểm này ko bắt buộc, tuy nhiên đấy là loại bảo hiểm phổ biến, mà số đông những người sở hữu xe ô tô thường mua. Cùng với loại bảo hiểm này fan sở hữu xe bao gồm thể bảo đảm an toàn cho tài sản của bản thân mình là loại xe khỏi rất nhiều tổn thất, khi gặp mặt rủi ro hay sự núm khi áp dụng như xước, móp thân vỏ vì chưng va quệt; Hư hỏng thiết bị, hộp động cơ do va đụng hoặc tai nạn ngoài ý muốn tạn bất thần và nhiều khủng hoảng rủi ro khác đối với vật chất cục bộ xe.

Đối tượng bảo hiểm

Xe cơ giới chuyển động trong cương vực Việt Nam, bao gồm: thân, khung, vỏ, máy móc và các trang thứ khác trên xe.

BẢNG QUYỀN LỢI BẢO HIỂM xe cộ Ô TÔ

Khi tham gia bảo đảm vật chất ô tô PVI, xe xe hơi sẽ được bảo đảm an toàn các quyền hạn sau đây:

| STT | QUYỀN LỢI BẢO HIỂM | MÔ TẢ QUYỀN LỢI |

| 1 | Bảo hiểm thiệt hại vật chất toàn thể xe | Bồi hay thiệt hại đồ chất bởi vì thiên tai, tai nạn đáng tiếc bất ngờ, không thể tưởng tượng trước được…trong số đông trường hòa hợp sau: a. Đâm, va (Bao tất cả cả va va với những vật thể khác ko kể xe cơ giới), lật, đổ, chìm, rơi toàn cục xe, bị những vật thể không giống rơi vào; b. Hỏa hoạn, cháy nổ c. Những tai họa bất khả kháng do thiên nhiên (lũ, lụt, sét đánh, giốn tố, đụng đất, sụt lở, sóng thần…) d. Mất cục bộ xe vì trộm, cướp e. Hành vi ác ý, cố tình phá hoại của người lạ… |

| 2 | Bảo hiểm kế bên khấu hao, phụ tùng, vật tư thay mới | Bảo hiểm PVI sẽ bồi hoàn toàn bộ túi tiền thay thế bắt đầu cho đều tổn thất xuất xắc thiệt hại trang bị chất đối với xe cơ giới ở trong phạm vi bảo hiểm mà không áp dụng bất kỳ một khoản khấu trừ, khấu hao nào so với những thiết bị tư, phụ tùng bị thiệt hại |

| 3 | Bảo hiểm lựa chọn cơ sở sửa chữa | Khách sản phẩm được quyền chỉ định và hướng dẫn gara, cửa hàng sửa chữa |

| 4 | Bảo hiểm thiệt hại bộ động cơ do ngập nước, thủy kích | Xe xe hơi bị thiệt hại động cơ (thủy kích) bởi vì lỗi vô ý của lái xe lấn sân vào đường ngập nước sẽ được Bảo hiểm PVI bồi thường. PVI vẫn trả ngân sách cứu hộ cho xe tham gia bảo hiểm từ nơi xảy ra tổn thất đến đại lý sửa chữa. Trường hợp đối với các mẫu xe mà nhà thêm vào chỉ cung cấp cục bộ tổng thành động cơ không cung ứng riêng những bộ phận, cụ thể đơn lẻ, bảo đảm Dầu Khí PVI đồng ý giải quyết bồi thông thường có khấu trừ 10% số tiền bồi hoàn cho toàn thể tổng thành hộp động cơ phải thay thế sửa chữa (sau khi đang tính khấu hao so với trường thích hợp không tham gia ĐKBS006/XCG-PVI) trên cửa hàng có chứng thực về thiết yếu sách bán sản phẩm của nhà sản xuất. – các trường thích hợp khác, bảo hiểm Dầu Khí PVI sẽ áp dụng mức khấu trừ 20% số tiền đền bù và về tối thiểu 3.000.000đ/vụ, tùy ở trong số nào phệ hơn. |

BIỂU PHÍ BẢO HIỂM xe Ô TÔ

A. BIỂU PHÍ BẢO HIỂM XE KHÔNG KINH DOANH VẬN TẢI:

| STT | LOẠI XE | TỶ LỆ PHÍ BẢO HIỂM (Đã bao gồm VAT) | |

| Từ 1 mang lại 3 năm | Trên 3 mang lại 6 năm | ||

| 1 | Ô sơn chở fan | 1,53% | 1,7% |

| 2 | Ô sơn chở người trên 24 chỗ | 1,66% | 1,83% |

| 3 | Xe cung cấp tải (Pick up) | 1,62% | 1,79% |

| 4 | Xe download VAN | 1,91% | Không áp dụng |

{kind=link}