Sức khỏe là vốn quý tốt nhất của bé người, là nền tảng bền vững để chúng ta tận hưởng thú vui và tạo ra lập cuộc sống hạnh phúc. Cùng với bảo hiểm sức khỏe Hồng Ngọc, các bạn và mái ấm gia đình sẽ được chăm sóc sức khỏe toàn vẹn trong hệ thống bệnh viện đạt chuẩn chỉnh quốc tế với sự tận tâm của lực lượng y bác sĩ mặt hàng đầu. Ko chỉ thỏa mãn nhu cầu nhu cầu quan tâm sức khỏe mạnh theo chuẩn 5 sao, bảo đảm Hồng Ngọc còn khiến cho bạn trang trải ngân sách khám chữa bệnh dịch như một giải pháp tiết kiệm hòa hợp lý. Bạn đang xem: Bảo hiểm ở viện hồng ngọc

Kết phù hợp với hãng bảo hiểm uy tín là ngân hàng Vietinbank (VBI), cơ sở y tế đa khoa Hồng Ngọc mang lại cho quý quý khách hàng chương trìnhbảo hiểm sức khỏehữu ích, giúp cho bạn và tín đồ thân yên tâm sử dụng dịch vụ thương mại y tế rất tốt mà không tốn hèn nhiều bỏ ra phí, thời hạn và công sức.

Đối tượng tham gia bảo hiểm là công dân việt nam và người nước ngoài đang sinh sống, học hành và công tác tại việt nam trong độ tuổi từ 2 tháng tuổi cho 65 tuổi, không mắc các bệnh về thần ghê hay ung thư và không bị thương tật vĩnh viễn từ 50% trở lên.

Với mức túi tiền hợp lý, chúng ta hoàn toàn rất có thể tạo lập quỹ dự phòng cho sức khỏe của cả mái ấm gia đình đồng thời giảm thiểu gánh nặng giá thành y tế cho những người thân trước những rủi ro ốm đau căn bệnh tật. Đặc biệt, quý khách sử dụng thẻ bảo hiểm Hồng Ngọc đang được bảo hộ viện tầm giá tại bất kỳ bệnh viện, phòng mạch hợp pháp làm sao trong khối hệ thống bảo lãnh thanh toán.

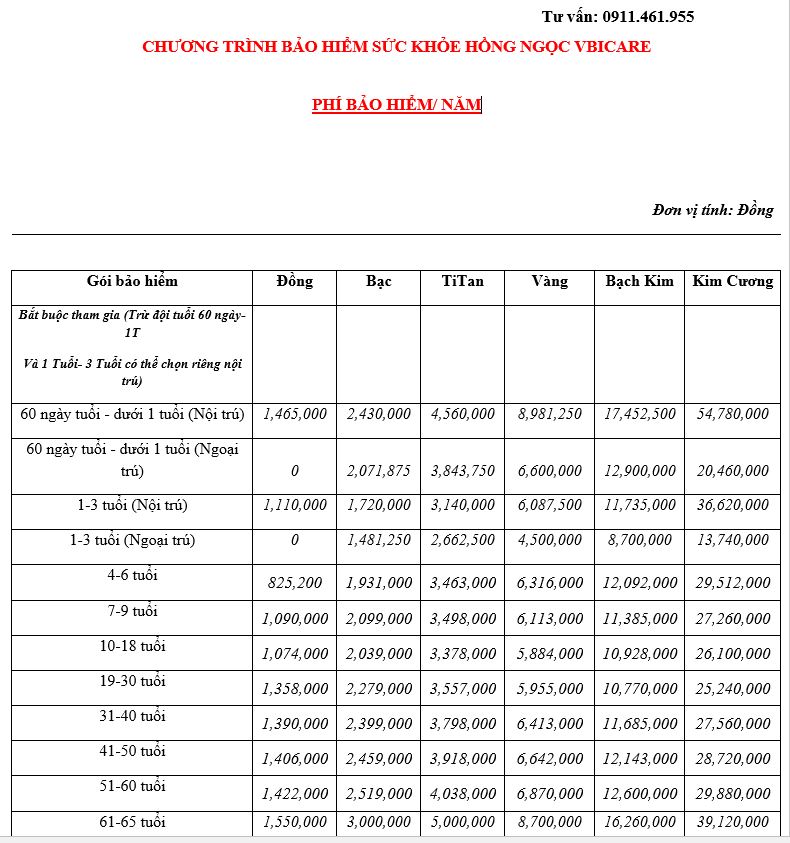

Quyền lợi bảo đảm Hồng Ngọc

Thấu hiểu băn khoăn lo lắng của người tiêu dùng về những khủng hoảng rủi ro sức khỏe, bảo hiểm Hồng ngọc đưa về những nghĩa vụ và quyền lợi tối ưu để đáp ứng nhu cầu chăm sóc sức khỏe mạnh của mái ấm gia đình bạn, giúp bạn giảm gánh nặng ngân sách y tế trong quá trình thăm khám và điều trị.

Tặng 10 voucher khám miễn tổn phí tại những cơ sở của khám đa khoa Hồng NgọcTrẻ em từ bỏ 2 mon tuổi được tham gia bảo hiểm không kèm bố mẹ

Nhiều lựa chọn lúc mua thẻ.Sử dụng tại bất kì các cơ sở y tế trên việt nam là đối tác doanh nghiệp của VBIĐược bảo lãnh trực tiếp tại những cơ sở y tế của Hồng Ngọc(kể cả khám quanh đó giờ và thứ 7, công ty nhật)Được xuất bản trên toàn quốc.

Chương trình Bảo hiểm sức khỏe Hồng Ngọc VBICare

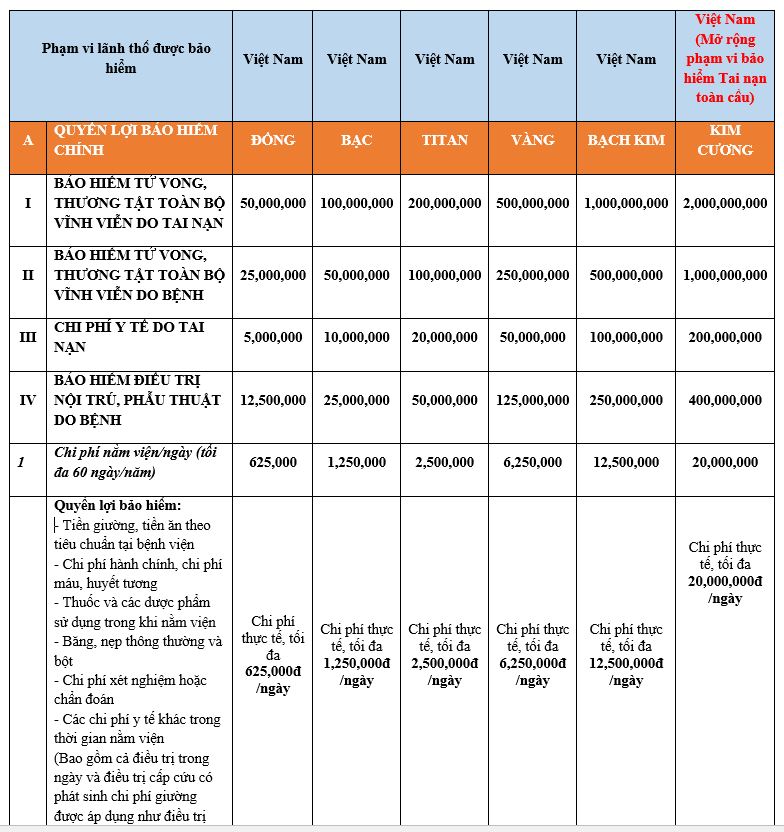

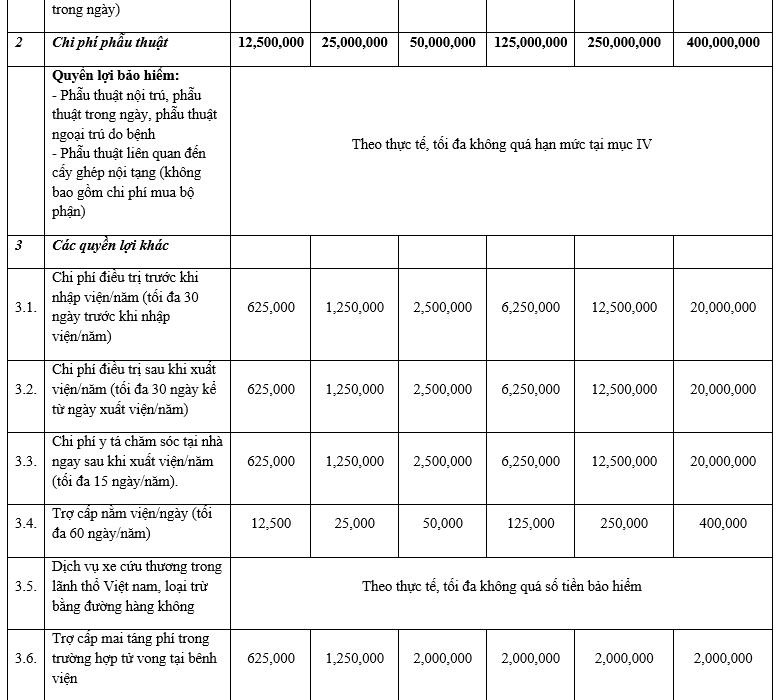

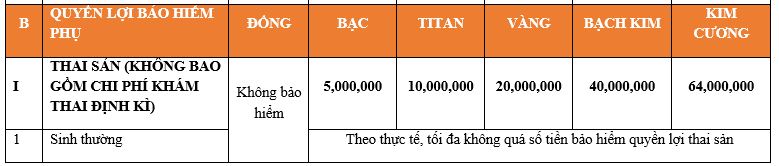

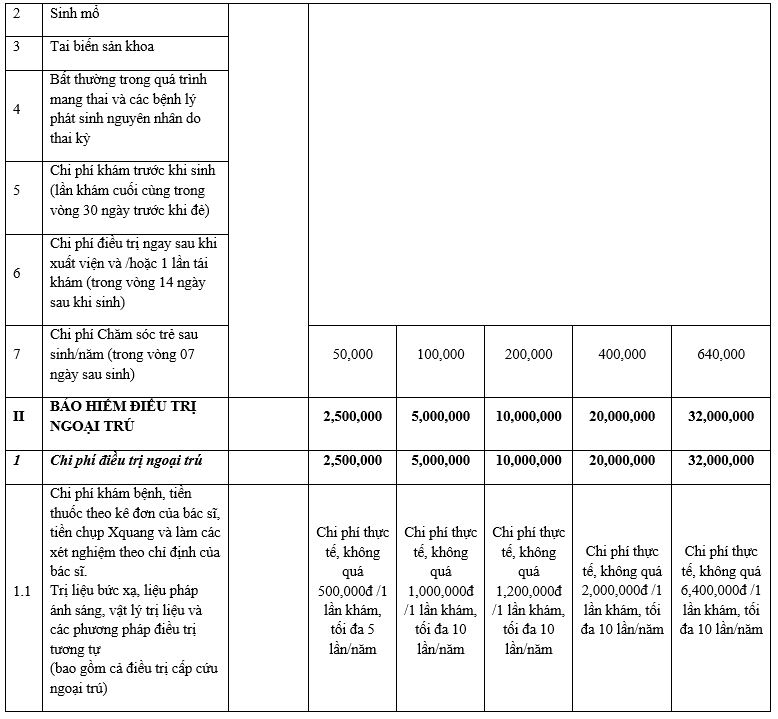

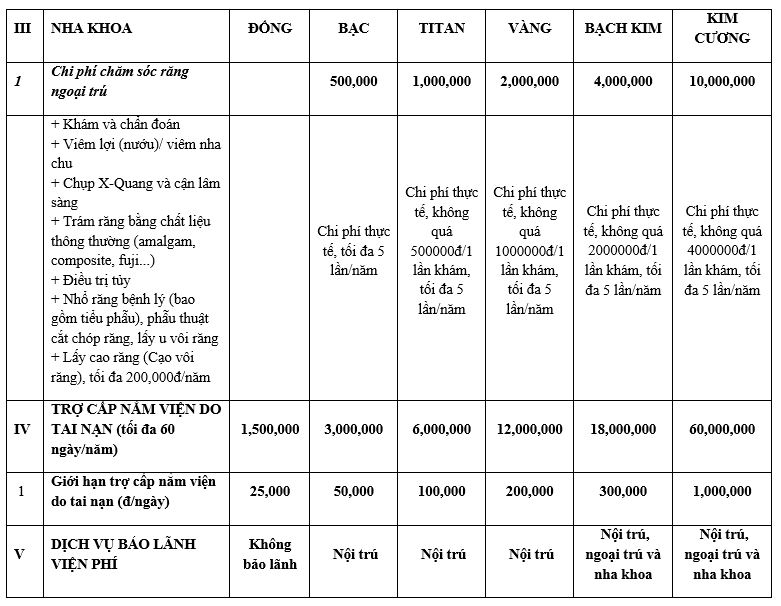

QUYỀN LỢI BẢO HIỂM

QUY ĐỊNH QUYỀN LỢI CHƯƠNG TRÌNH BẢO HIỂM

Quy định về tín đồ được bảo hiểmNgười được bảo hiểm đủ điều kiện tham gia chương trình bảo đảm là:

Công dân nước ta hoặc người quốc tế sinh sống và làm cho viêc trên Việt Nam, ko rời vn quá 180 ngày liên tục; vàCó giới hạn tuổi tại ngày bước đầu thời hạn bảo đảm từ đủ 60 ngày tuổi đến 65 tuổi; và

Không thuộc một trong các đối tượng người dùng sau (không vận dụng với tín đồ được bảo hiểm tái tục liên tục tại VBI):Người đã, đang mắc phải một trong các bệnh hoặc tình trạng: Parkinson, Alzheimer, bệnh dịch tế bào thần gớm vận động, Xơ cứng rải rác, Đa xơ cứng, Loạn chăm sóc cơ, Nhược cơ, Động kinh, óc úng thủy, Bại não, Hội hội chứng liệt, tâm thần phân liệt, náo loạn loại phân liệt, xôn xao hoang tưởng, rối loạn tâm thần, Sa sút trí tuệ, Thiểu năng trí tuệ, Hội chứng Down, bệnh dịch Phong.Người đã, đang phạm phải một trong những bệnh lý nghiêm trọng sau:Ung thư;Phẫu thuật não;Đột quỵ, Xuất tiết não, Xơ cứng rượu cồn mạch;Bệnh phổi ùn tắc mãn tính (COPD), mổ xoang cắt bỏ một bên phổi, trọng điểm phế mạn;Nhồi ngày tiết cơ tim, Phẫu thuật cồn mạch chủ, phẫu thuật mổ xoang van tim, Ghép tim;Xơ gan mất bù, Suy gan, Suy thận cần điều trị chạy thận/lọc huyết nhân tạo, Nang sinh sống tủy thận;Ghép tủy xương, Suy tủy xương;Đang trong chứng trạng hôn thú vị sống thực vật.Người đã, đã trong tình trạng thương tật vĩnh viễn trên 50%. Tỷ lệ thương tật xác minh theo Thông bốn số 28/2013/TTLT-BYT-BLĐTBXH và các văn bạn dạng sửa đổi thay thế/ bổ sung cập nhật (nếu có).Người đã trong thời hạn điều trị nội trú do dịch hoặc tai nạn.

Trường thích hợp tại thời điểm đăng ký tham gia bảo hiểm, tín đồ được bảo đảm không thỏa mãn nhu cầu các đk quy định trên, VBI có quyền hoàn thành Hợp đồng/Giấy chứng nhận bảo hiểm với không chịu trách nhiệm đối với quyền lợi bảo đảm đã được nguyên lý tại thích hợp đồng bảo hiểm/ Giấy ghi nhận bảo hiểm.

Lưu ý: trẻ nhỏ từ 60 ngày tuổi đến dưới 7 tuổi hoàn toàn có thể tham gia bảo hiểm cùng bố/mẹ hoặc tham gia độc lập nhưng phí bảo đảm sẽ tăng 30%. Gói bảo đảm của bố/mẹ bắt buộc là chương trình bán lẻ và có nghĩa vụ và quyền lợi tương đương hoặc cao hơn nữa gói bảo hiểm của con. Con được có mang trong chương trình bảo hiểm này là bé đẻ/ruột, bé nuôi đúng theo pháp.

Quy định về Đồng bỏ ra trảĐồng chi trả được tính theo tỷ lệ phần trăm (%) bên trên tổng bỏ ra phí phát sinh hoặc trên số lượng giới hạn phụ của nghĩa vụ và quyền lợi bảo hiểm tất cả liên quan, áp dụng theo mức nào thấp hơn. Số tiền đưa ra trả bảo hiểm sau khi áp dụng đồng đưa ra trả tối đa bằng giới hạn của quyền lợi và nghĩa vụ bảo hiểm tương ứng trong Giấy chứng nhận bảo hiểm.

Đối với trẻ nhỏ từ đủ 60 ngày tuổi đến 3 tuổi:

Áp dụng đồng bỏ ra trả 70:30 (VBI đưa ra trả 70%) đối với ngân sách y tế nằm trong phạm vi bảo hiểm do lý do Tai nạn và/hoặc Bệnh. Hình thức này chỉ vận dụng tại bệnh viện tư nhân/quốc tế, khoa quốc tế của cơ sở y tế công lập.

Đối với quyền lợi và nghĩa vụ bổ sung chăm lo thai sản:

Nếu quý khách sinh con/ tai biến hóa sản khoa vào khoảng thời gian từ 270 ngày- đầy đủ 365 ngày kể từ ngày bước đầu thời hạn bảo hiểm: Áp dụng đồng bỏ ra trả 50:50 (VBI đưa ra trả 50%) ngân sách y tế ở trong phạm vi tại toàn bộ các cơ sở y tế.Nếu người sử dụng sinh con/ tai biến chuyển sản khoa sau 365 ngày tính từ lúc ngày ban đầu thời hạn bảo hiểm: Chỉ áp dụng đồng bỏ ra trả 70:30 (VBI bỏ ra trả 70%) ngân sách chi tiêu y tế ở trong phạm vi nếu quý khách hàng điều trị tại khám đa khoa tư nhân/quốc tế; đưa ra trả 100% số tiền bảo đảm thuộc phạm vi bảo hiểm nếu quý khách điều trị tại cơ sở y tế công lập (không rành mạch khoa trường đoản cú nguyện xuất xắc thông thường).Đối với Quyền lợi bổ sung cập nhật Nha khoa

Nếu quý khách điều trị nha khoa tại bệnh viện tư nhân/quốc tế: đồng đưa ra trả 70:30 giá thành y tế trực thuộc phạm vi bảo hiểm.Nếu quý khách điều trị nha sĩ tại bệnh viện công lập (không sáng tỏ khoa từ bỏ nguyện tuyệt thông thường): bỏ ra trả 100% chi tiêu y tế trực thuộc phạm vi bảo hiểm.Đối với những bệnh lý hoặc chứng trạng sau: viêm mũi mãn tính/Viêm họng mãn tính/Viêm phế quản mãn tính, Hen, Phổi ùn tắc mãn tính (COPD), Suy thận/Sỏi thận, Đái dỡ đường, bệnh tật về huyết áp, bệnh dịch về khớp, Ung thư, U/Bướu/Nang/Polyp những loại, Viêm dạ dày/đại tràng/trực tràng, Viêm gan virus, náo loạn tiền đình, náo loạn tuyến giáp, bệnh tim, Bệnh/tình trạng gồm sẵn khác:

Quyền lợi chữa bệnh nội trú hoặc nước ngoài trú: Áp dụng đồng đưa ra trả 50:50 (VBI đưa ra trả 50%) đối với giá thành thuộc phạm vi bảo hiểm của các lần đi khám hoặc đợt chữa bệnh từ lần thiết bị 3 trở đi (các lần thăm khám hoặc đợt khám chữa này sẽ được tính trên toàn bộ các GCNBH nhưng NĐBH sẽ tham gia chương trình bảo hiểm sức mạnh VBIcare trên VBI);Quyền lợi Tử vong, tàn tật cục bộ vĩnh viễn bởi vì bệnh: Áp dụng đồng bỏ ra trả 50:50 (VBI chi trả 50%) số chi phí bảo hiểm.Quy định đồng đưa ra trả trên đây đang được vận dụng khi những sự kiện bảo hiểm đáp ứng đầy đủ điều khiếu nại về thời gian chờ theo nguyên tắc của chương trình.Quy định về số lượng Giấy chứng nhận tham gia bảo hiểmTại phần đa thời điểm, bạn được bảo đảm chỉ được tham gia tốt nhất một (01) Giấy chứng nhận bảo hiểm trên VBI so với chương trình bảo hiểm này. Ngôi trường hợp tín đồ được bảo đảm tham gia những Giấy chứng nhận bảo hiểm khác nhau của cùng chương trình bảo hiểm, VBI sẽ chi trả các quyền lợi theo Giấy chứng nhận bảo hiểm có hạn mức tối đa tương ứng cùng với từng quyền hạn bảo hiểm rứa thể.

Quy định về bảo hiểm trùngTrường hợp Người được bảo hiểm gia nhập tại VBI từ 02 (hai) sản phẩm bảo hiểm sức khỏe khác nhau, VBI sẽ bỏ ra trả theo đưa ra phí thực tế phát sinh thuộc phạm vi bảo hiểm và ko quá tổng hạn mức trách nhiệm của tất cả các quyền lợi bảo hiểm có liên quan. Quy định này sẽ không áp dụng so với Quyền lợi bảo hiểm Tử vong, yêu thương tật toàn bộ vĩnh viễn.

Quy định về Tái tục liên tụcVới cùng một lịch trình bảo hiểm, tái tục liên tục là thích hợp đồng/Giấy chứng nhận bảo hiểm được cam kết liên tục tính từ lúc thời điểm kết thúc thời hạn bảo hiểm của phù hợp đồng/Giấy chứng nhận bảo hiểm ngay tắp lự trước mà tín đồ được bảo hiểm đã gia nhập tại VBI.

Quy định về thay đổi số chi phí bảo hiểm/quyền lợi bảo hiểmTrường hợp tái tục bảo đảm với Số tiền bảo hiểm cao hơn nữa hoặc tham gia thêm quyền lợi bổ sung cập nhật so với đúng theo đồng/Giấy ghi nhận bảo hiểm năm trước, phần chênh lệch về số tiền bảo hiểm cũng tương tự quyền lợi gia nhập thêm mới sẽ không còn được coi là tái tục tiếp tục và được áp dụng thời gian chờ theo qui định (trừ trường hợp có thỏa thuận khác của VBI).

Quy định về xong xuôi Quyền lợi bảo hiểmQuyền lợi bảo hiểm sẽ tự động chấm chấm dứt khi xẩy ra một trong những sự kiện sau đây (tùy theo sự kiện nào xảy ra sớm nhất):

Ngày kết thúc thời hạn bảo hiểm quy định trên phù hợp đồng/ Giấy ghi nhận bảo hiểm;Ngày hủy quăng quật Hợp đồng/Giấy ghi nhận bảo hiểm theo yêu ước của VBI hoặc mặt mua bảo hiểm/Người được bảo hiểm;Người được bảo hiểm tử vong hoặc yêu thương tật toàn bộ;Bên mua bảo đảm không thanh toán giao dịch phí bảo hiểm khá đầy đủ và/hoặc đúng hạn theo mức sử dụng của vừa lòng đồng bảo hiểm/giấy ghi nhận bảo hiểm;Bên mua bảo hiểm/Người được bảo đảm cố ý tin báo sai sự thật nhằm mục tiêu giao phối kết hợp đồng bảo hiểm để được trả tiền bảo hiểm;Trường đúng theo tái tục liên tục, VBI bảo hiểm cho các rủi ro gây ra trong thời hạn bảo hiểm tương quan đến và/hoặc là hậu quả của tai nạn, bệnh, bầu sản đã xẩy ra trong thời hạn bảo đảm của đúng theo đồng/Giấy chứng nhận bảo hiểm ngay tức khắc trước cùng với điều kiện những sự kiện bảo đảm này ở trong phạm vi bảo đảm và không bị nockout trừ trong hòa hợp đồng bảo đảm tái tục.

Quy định về phạm vi địa lý được bảo hiểm:VBI sẽ đưa ra trả cho những sự khiếu nại bảo hiểm xẩy ra trong phạm vi lãnh thổ nước ta và/hoặc các non sông khác được khí cụ trên đúng theo đồng bảo hiểm/Giấy ghi nhận bảo hiểm. Phạm vi địa lý được áp dụng đối với cả rủi ro gây ra và quá trình điều trị.

Quy định về chi chi phí tiền phòng và giường điều trị tại bệnh viện tư nhân/quốc tế, khoa chữa bệnh theo yêu thương cầu/khoa dịch vụ/khoa quốc tế của bệnh viện công lậpTrường thích hợp NĐBH nằm chữa bệnh tại phòng từ hai nệm trở lên (bao bao gồm phòng bao): VBI đưa ra trả chi phí một giường mang đến NĐBH nằm điều trị;

Trường vừa lòng NĐBH nằm chữa bệnh tại chống chỉ gồm một giường: VBI chi trả tiền nệm theo 1-1 giá chống một nệm thấp duy nhất tại cơ sở y tế đó.

10. Phương tiện về chi phí y tế đúng theo lý

Trường hợp mặt mua bảo hiểm/Người được bảo hiểm không có chứng trường đoản cú để chứng minh các chi tiêu y tế phù hợp đã sử dụng/thanh toán thì VBI sẽ căn cứ vào bảng giá niêm yết của dịch viện/nhà thuốc đồng hạng tại vn để bỏ ra trả.

Quy định về Bảng kê chi phí khám chữa bệnh điều trị nội trú/ nước ngoài trú: Trường hợp NĐBH có sử dụng thẻ BHYT và không cung ứng được bảng kê cụ thể viện phí, VBI chi trả các chi tiêu thuộc phạm vi bảo hiểm như sau:+ Nếu chi tiêu NĐBH đồng chi trả BHYT nhỏ tuổi hơn hoặc bằng 02 (hai) triệu đồng: VBI bỏ ra trả 100% chi phí.

+ Nếu chi tiêu NĐBH đồng chi trả BHYT to hơn 02 (hai) triệu đồng: VBI bỏ ra trả 80% đưa ra phí.

Trường vừa lòng NĐBH không thực hiện thẻ BHYT cùng không cung cấp được bảng kê chi tiết viện phí: VBI giảm trừ tổng thể chi phí.Đối với quyền lợi thai sản, phẫu thuật ví như NĐBH thăm khám và điều trị trọn gói tại những bệnh viện công lập quy định không có bảng kê cụ thể viện phí: VBI chi trả 80% túi tiền thuộc phạm vi bảo hiểm.Trong mọi trường hợp, VBI bỏ ra trả ko vượt vượt số tiền bảo hiểm của quyền lợi và nghĩa vụ tương ứng.

Quy định về Bệnh gồm sẵn/Tình trạng tất cả sẵnVBI có thể căn cứ vào một trong những nội dung tiếp sau đây để khẳng định bệnh có sẵn/tình trạng bao gồm sẵn:

Căn cứ vào kết luận hoặc chẩn đoán của bác sỹ; hoặcHồ sơ, dịch án tàng trữ tại cơ sở y tế; hoặc

Các tài liệu y khoa miêu tả về diễn biến, dịch tễ bệnh; hoặc

Trưng ước ý kiến trình độ chuyên môn của Trung chổ chính giữa pháp y, Hội đồng thẩm định y khoa; hoặc

Thông tin do bên mua bảo hiểm/Người được bảo hiểm tự kê khai khi yêu ước bảo hiểm.Quy định về Khoản 8 Mục I Điểm loại bỏ chung tại nguyên tắc bảo hiểm được sửa đổi bổ sung cập nhật theo nội dung sau

Loại trừ trường đúng theo “Điều trị y tế không tồn tại chỉ định thực hiện thuốc của bs trên “đơn thuốc” giỏi “sổ thăm khám bệnh/chữa bệnh”; thuốc ko được cỗ Y tế Việt Nam chất nhận được lưu hành, điều trị không được công nghệ công nhận, điều trị thử nghiệm; toàn bộ các giá thành tiêm chủng, vắc xin (trừ trường phù hợp điều trị bởi tai nạn, những biến chứng sau khi tiêm vắc xin); thuốc có đặc điểm ngăn ngừa, dự phòng, tăng tốc sức đề kháng, tăng hệ miễn dịch, thuốc kê 1-1 theo yêu cầu của tín đồ bệnh”.

Các trở nên chứng sau thời điểm tiêm vắc xin VBI chi trả theo các quy định và số lượng giới hạn số tiền bảo đảm của nghĩa vụ và quyền lợi bảo hiểm khám chữa và/hoặc tử vong, tàn tật toàn cục vĩnh viễn do căn bệnh thông thường.

Xem thêm: 1 Tháng Được Khám Bảo Hiểm Mấy Lần, Chi Phí Thanh Toán Kcb Bhyt Trong Tháng

Quy định về Khoản 13 Mục I Điểm sa thải chung tại luật lệ bảo hiểm được sửa đổi bổ sung cập nhật theo nội dung sauLoại trừ trường hợp “Tử vong, yêu quý tật hoặc các chi tiêu y tế chữa bệnh phát sinh thẳng hoặc loại gián tiếp từ những việc ăn và/hoặc uống hóa học độc; hít cần khí gas, khá độc, khí độc”.

Quy định về Khoản 2 Mục II Điểm loại trừ đối với bảo hiểm tai nạn thương tâm tại phép tắc bảo hiểm được sửa đổi bổ sung cập nhật theo ngôn từ sauLoại trừ trường hòa hợp “Người được bảo hiểm đang thi hành án hình sự theo phán quyết của tandtc trong thời gian xảy ra sự kiện bảo hiểm; fan được bảo hiểm điều khiển và tinh chỉnh xe cơ giới và phạm luật một trong số hành vi sau đây:

+ không có giấy phép tài xế theo quy định;

+ Đua xe cộ trái phép, Đi vào khu vực vực cấm;

Quy định về Khoản 3 Mục II Điểm đào thải đối cùng với bảo hiểm tai nạn đáng tiếc tại Quy tắc bảo đảm được sửa đổi bổ sung cập nhật theo ngôn từ sauLoại trừ trường phù hợp “Người tinh chỉnh phương tiện giao thông trong tình trạng có nồng độ đụng trong tiết vượt quá 5 miligam/ 100 mililít ngày tiết (tương đương 1,085mmol/ 1 lít máu) hoặc nồng độ cồn trong khí thở vượt thừa 0,025 miligam/ 1 lít khí thở; Khi xẩy ra sự kiện bảo hiểm, người được bảo hiểm áp dụng và/hoặc trong khung người có ma túy, các chất kích mê say khác mà pháp luật cấm sử dụng”.

Quy định về Khoản 12 Mục III Điểm thải trừ đối cùng với bảo hiểm sức mạnh tại Quy tắc bảo hiểm được sửa đổi bổ sung cập nhật theo câu chữ sauLoại trừ trường vừa lòng “Điều trị phục hồi chức năng (không bao gồm vật lý trị liệu); thẩm mỹ, chỉnh hình; kiểm soát điều hành trọng lượng/chiều cao khung người và các hậu quả tương quan (trừ trẻ em dưới 6 tuổi).”

Quy định về Phụ lục 01 – Danh mục các bệnh quan trọng đặc biệt tại Quy tắc bảo đảm được sửa đổi bổ sung theo câu chữ sauDanh mục bệnh đặc trưng không bao hàm “Thoái hóa tự nhiên”.

Quy định về Khoản 1 Điều 7 ngừng hợp đồng bảo đảm tại Quy tắc bảo đảm được sửa đổi bổ sung cập nhật theo nội dung sauGCNBH này hoàn toàn có thể được đối kháng phương ngừng bởi mặt mua bảo đảm hoặc VBI với đk Bên yêu thương cầu ngừng phải thông báo trước bởi văn bạn dạng trong vòng 05 (năm) ngày tính mang đến ngày dự con kiến chấm dứt. Mức giá bảo hiểm sẽ được hoàn lại như sau:

+ trường hợp bên mua bảo hiểm yêu cầu chấm dứt: VBI trả lại 80% phí bảo hiểm của thời hạn còn lại với điều kiện GCNBH chưa phát sinh yêu cầu bồi thường nào được VBI chi trả.

+ Trường vừa lòng VBI yêu ước chấm dứt: VBI hoàn lại 100% phí bảo hiểm của thời gian còn lại.

Quy định về căn cứ xét trả bồi thườngNếu có ngẫu nhiên nội dung xích míc nào thân GCNBH, Quy định quyền lợi bảo hiểm, hướng dẫn yêu mong trả tiền bảo đảm và luật lệ bảo hiểm, thứ từ ưu tiên của những tài liệu để làm căn cứ xét trả bồi thường được áp dụng như sau:

Giấy chứng nhận bảo hiểm hoặc Sửa đổi bổ sung mới nhất;Quy định quyền lợi và nghĩa vụ bảo hiểm;Hướng dẫn yêu ước trả tiền bảo hiểm;Quy tắc bảo hiểm.Quy trình mua bảo đảm Hồng Ngọc

Để được thanh toán giao dịch mức hưởng về tối đa trên thẻ BHYT, fan dân phải khám chữa dịch đúng tuyến. Xét nghiệm chữa bệnh dịch tại dịch viện thế giới có thực hiện được BHYT không? Mức tận hưởng BHYT tại các bệnh viện quốc tế như thế nào? Hãy cùng baohiemtop.com mày mò trong bài viết dưới đây.

Khám dịch ở cơ sở y tế quốc tế có được hưởng BHYT

1. Khám khám đa khoa quốc tế có được hưởng BHYT không?

Theo điều khoản tại Điều 24,Luật bảo đảm y tế năm 2008, sửa đổi năm 2014, những cơ sở thăm khám bệnh, chữa bệnh bảo hiểm y tếlà những cơ sở y tế đáp ứng một cách đầy đủ tiêu chuẩn khám chữa trị bệnhtheo cách thức của giải pháp khám chữa bệnh, gồm ký phối kết hợp đồng khám chữa bệnh với

Bảo hiểm xã hội Việt Nam.

Người tham gia BHYT khi khám, chữa bệnh dịch tại các cơ sở y tế trên sẽ tiến hành hưởng những quyền lợi về BHYT theo chế độ của Pháp Luật.

Theo đó, nếu bệnh viện quốc tế có ký kết hợp đồng khám chữa bệnh dịch BHYT cùng với BHXH Việt Namthì tín đồ tham gia BHYT lúc khám dịch tại bệnh viện Quốc tếsẽ thừa hưởng BHYT theo quy định.

Như vậy, thăm khám chữa bệnh dịch ở bệnh viện quốc tế có thể được hưởng bảo đảm y tế nếu tín đồ bệnh tất cả thẻ BHYT đăng ký khám chữa trị bệnh ban đầu tại cơ sở y tế đó.Tuy nhiên, fan bệnhcó thể sẽphải trả thêm ngân sách chi tiêu chênh lệch giữa giá dịch vụ thương mại của bệnh viện thế giới và giá bỏ ra trả của BHYT.

Bên cạnh đó, tín đồ bệnhcũng cần lưu ý nhữngtrường hợp không được hưởng bảo hiểm y tếtheo mức sử dụng định.

1.1 một số trong những bệnh viện Quốc tế nổi tiếng tại Việt Nam

Một sốbệnh viện nước ngoài mà bạn có thể tham khảo để đăng ký nơi đi khám chữa bệnh dịch BHYT thuở đầu tại kia như:

- bệnh dịch viện quốc tế Becamex là khám đa khoa quốc tế trước tiên ở Bình Dương, đồng ý mọi vẻ ngoài và đối tượng người sử dụng BHYT của BHXH Việt Nam. Thẻ BHYT được đk tại bất kỳ bệnh viện hay bệnh viện nào trên nước nhà Việt Nam hầu như được hưởng đúng đường tại BIH.

- khám đa khoa Đa khoa thế giới Vinmeclà khối hệ thống bệnh viện quốc tế thuộc tập đoàn Vingroup, có tương đối nhiều cơ sở làm việc Hà Nội, TP.HCM, Nha Trang, Hải Phòng, Phú Quốc và buộc phải Thơ. Bệnh viện Vinmec cũng đồng ý các thẻ BHYT đăng ký khám chữa trị bệnh thuở đầu tại bệnh viện này, và tất cả hợp tác với khá nhiều công ty bảo đảm khác.

- bệnh viện Đa khoa nước ngoài Hồng Ngọclà bệnh viện quốc tế có trụ sở chính ở thủ đô và trụ sở ở sài Gòn. Khám đa khoa Hồng Ngọc cũng nhận các thẻ BHYT đăng ký khám trị bệnh ban đầu tại đâyvà bao gồm liên kết với khá nhiều công ty bảo đảm trong và ngoại trừ nước.

Để đk BHYT ở bệnh viện quốc tế bạn hãy contact với phần tử bảo hiểm của bệnh viện

Quốc tế mà bạn có nhu cầu đăng ký để được bốn vấnvàhỗ trợ làm hồ sơ thủ tục đăng ký BHYT sinh sống đó.

1.2Bệnh viện quốc tế không có hợp đồng KCB BHYT thìmức BHYT cố gắng nào?

Theo chế độ tại Điểm a, Khoản 2, Điều 31, Luật bảo đảm y tế năm 2008, sửa đổi năm 2014, với Công văn số 141/BHXH-CSYT, ngôi trường hợp fan dân gồm BHYT với khám chữa bệnh dịch tại căn bệnh viện quốc tế không ký phối hợp đồng thăm khám chữa căn bệnh với tổ chức BHYT thì vẫn được cơ sở BHYT giao dịch trực tiếp chi phí.

1.2.1Điều kiện đểđược thanh toán chi phí khám chữa bệnhBHYT

Cấp cứu;

Khám chữa bệnh ngoại trú, nội trú tại đại lý khám chữa dịch tuyến huyện cùng tương đương;

Khám chữa căn bệnh nội trú tại cửa hàng khám chữa dịch tuyến tỉnh cùng tương đương;

Khám chữa bệnh dịch nội trú tại cửa hàng khám chữa căn bệnh tuyến trung ương và tương đương;

Mức giao dịch hưởng BHYT có sự khác biệt giữa các trường hợp

1.2.2 Mức thanh toán khiKCB BHYT

Theo vẻ ngoài tại Khoản 1, 2 với 3, Điều 30, Nghị định số 146/2018/NĐ-CP, mức thanh toán giao dịch trực tiếp với những trường hợp được hưởng BHYT như sau:

- trường hợp fan dân mang đến khám chữa bệnh dịch tại cửa hàng khám chữa bệnh tuyến huyện với tương đương, không tồn tại hợp đồng đi khám chữa dịch BHYT (trừ ngôi trường hợp cấp cho cứu):

Khám chữa dịch ngoại trú:

Thanh toán theo chi tiêu thực tế vào phạm vi được hưởng với mức tận hưởng BHYT theo quy định, về tối đa không thực sự 0,15 lần mức lương cơ sở tại thời điểm khám chữa trị bệnh.

Khám chữa bệnh nội trú:

Thanh toán theo giá thành thực tế vào phạm vi được hưởng với mức tận hưởng BHYT theo quy định, buổi tối đa không thực sự 0,5 lần nút lương cơ trực thuộc thời điểm ra viện.

- trường hợp người dân mang đến khám chữa bệnh nội trú tại các đại lý khám chữa căn bệnh tuyến tỉnh cùng tương đương, không tồn tại hợp đồng khám chữa dịch BHYT (trừ ngôi trường hợp cung cấp cứu): tín đồ dân được giao dịch theo chi phí thực tế trong phạm vi được hưởng, mức tận hưởng BHYT theo quy định, tối đa không thật 1 lần nấc lương cơ trực thuộc thời điểm ra viện.

- trường hợp người dân đến khám chữa dịch nội trú tại các đại lý khám chữa bệnh dịch tuyến trung ương (tương đương), không tồn tại hợp đồng khám chữa bệnh BHYT (trừ trường hợp cấp cứu), giao dịch thanh toán theo ngân sách thực tế theo phạm vi được hưởng và mức hưởng trọn BHYT, buổi tối đa không thật 2,5 lần nấc lương cơ trực thuộc thời điểm ra viện.

Chuẩn bị không hề thiếu hồ sơ đề nghị giao dịch thanh toán để thừa kế BHYT

1.2.3 hồ sơ đề nghị giao dịch hưởng BHYTNgười dân cần chuẩn bị đầy đủ giấy tờ hồ sơ sau đây để được thanh toán đầy đủ ngân sách khám chữa bệnh dịch theo mức chế độ trên:

1 - bạn dạng chụp những loại giấy tờ, kèm theo bản gốc nhằm đối chiếu;

2 - Thẻ BHYT, CMND/CCCD. (Bạn hoàn toàn có thể sử dụngthẻ BHYT năng lượng điện tửđược tích phù hợp trên ứng dụng Vss

ID hoặc VNe

IDđể xuất trình nạm cho thẻ giấy truyền thống);

Theo quy định tại Khoản 1, Điều 15, Nghị định số 146/2018/NĐ-CP, người tham gia BHYT lúc tới khám chữa bệnh yêu cầu xuất trình thẻ BHYT có ảnh. Trường phù hợp thẻ BHYT chưa có ảnh thì cần cung cấp giấy tờ tùy thân có hình ảnh do cơ quan tất cả thẩm quyền cung cấp; hoặc sách vở và giấy tờ tùy thân gồm xác nhận, giấy tờ chứng tỏ nhân thân đúng theo pháp khác.

3 - Giấy ra viện, phiếu khám chữa bệnh, sổ thăm khám bệnh.

4 - giấy tờ hóa đối kháng chứng từ có liên quan (Theo lý lẽ tại Điều 28, Nghị định 146/2018/NĐ-CP).

1.2.4 phương thức nộp hồ sơ thanh toánNgười bệnh hoặc nhân thân của tín đồ bệnh, đại diện hợp pháp của tín đồ bệnh thẳng nộp hồ nước sơ mang đến Cơ quan tiền BHXH cung cấp huyện khu vực cư trú.

Sau khi mừng đón hồ sơ, BHXH cung cấp huyện bao gồm trách nhiệm:

Trực đón nhận hồ sơ đề nghị thanh toán của người bệnh, lập giấy biên dìm hồ sơ. Trường vừa lòng hồ sơ không rất đầy đủ thì phía dẫn người dân bổ sung cập nhật đầy đầy đủ những giấy tờ còn thiếu.

Trong thời hạn 40 ngày kể từ ngày dìm đủ hồ nước sơ đề nghị thanh toán, BHXH cấp cho huyện phải hoàn thành việc giám định BHYT với thanh toán ngân sách khám trị bệnh người người bệnh, hoặc nhân thân, người đại diện thay mặt hợp pháp của fan bệnh. Trường vừa lòng không thực hiện thanh toán, ban ngành BHXH bắt buộc nêu rõ nguyên nhân bằng văn bản.

Trên đây làchia sẻ về câu hỏi người tham gia bảo hiểm y tế lúc khám căn bệnh chữa bệnh dịch tại bệnh dịch viện quốc tế thì đã đạt được hưởng nghĩa vụ và quyền lợi BHYT xuất xắc không?Bảo hiểm làng hội năng lượng điện tửe

BH hy vọngcó thể với lại cho mình những thông tin hữu íchnhất.

{kind=link}