Khi lái xe ô tô trên đường bạn luôn luôn phải đối mặt với các rủi ro, bất trắc tiềm tàng gây tổn thất mang đến bạn, những người xung quanh với cho bao gồm xe ô tô của công ty vậy buộc phải bảo hiểm ô tô là chiến thuật tối ưu giúp đỡ bạn giảm thiểu tối đa sự việc tài chính. Bởi vì vậy nhưng MIC đã chế tạo một chương trình bảo hiểm dành cho ô tô khiến cho bạn giảm thiểu các thiệt sợ hãi về tài chính, đồng hành và giúp cho bạn vững trung tâm trên đông đảo cuộc hành trình. Vậy bảo hiểm xe hơi MIC mang đến những quyền lợi và nghĩa vụ gì, bảo hiểm ô tô MIC có tốt không? cùng IBAOHIEM kiếm tìm kiếm câu trả lời qua bài viết bảo hiểm ô tô MIC có xuất sắc không ngay tiếp sau đây nhé.

Bạn đang xem: Bảo hiểm oto mic

Bảo hiểm ô tô là gì?Bảo hiểm ô tô là 1 trong những loại bảo đảm mà chủ download xe hơi có thể mua để bảo đảm an toàn mình khỏi các rủi ro tương quan đến xe khá của họ. Bảo đảm ô tô bao gồm các khoản bồi hoàn cho thiệt hại hoặc mất mát phát sinh cho xe hơi, bao hàm cả thiệt hại vày va chạm, hư hỏng hoặc mất cắp. Ngoại trừ ra, bảo đảm ô tô cũng đều có thể bao gồm khoản bồi thường cho các giá cả y tế hoặc pháp lý phát sinh vào trường hợp tai nạn liên quan đến xe cộ hơi. Có khá nhiều loại bảo hiểm xe hơi khác nhau, bao hàm bảo hiểm nhiệm vụ dân sự, bảo hiểm tai nạn ngoài ý muốn cá nhân, bảo hiểm vật chất xe ô tô, nhờ vào vào nhu cầu và tình trạng của xe cộ hơi và chủ cài đặt mà bảo hiểm sẽ cung cấp những chương trình bảo hiểm phù hợp.

Bảo hiểm xe hơi MIC được cung ứng dưới 2 mô hình bảo hiểm đó là bảo hiểm nhiệm vụ dân sự tốt bảo hiểm ô tô bắt buộc và bảo hiểm vật hóa học xe xe hơi hay bảo hiểm ô tô tự nguyện.

Bảo hiểm vật hóa học xe ô tô

MIC phụ trách bồi thường cho chủ xe phần đa thiệt hại thiết bị chất bởi thiên tai, tai nạn thương tâm bất ngờ, không lường trước được trong những trường hợp sau:

Hỏa hoạn, Cháy, nổ: Đâm va, lật đổ Những tai ương bất khả phòng do vạn vật thiên nhiên Mất cắp, mất cướp tổng thể xeNgoài ra, MIC còn thanh toán giao dịch những bỏ ra phí cần thiết và hợp lý theo thỏa thuận hợp tác tại thích hợp đồng bảo hiểm khi xẩy ra tổn thất trực thuộc phạm vi bảo hiểm, bao gồm:

ngăn ngừa, tiêu giảm tổn thất chi phí cứu hộ và chuyên chở tới nơi thay thế gần duy nhất Giám định tổn thất trường hợp thuộc trọng trách bảo hiểmHiện nay, bảo đảm vật chất xe ô tô MIC bao gồm mức giá thành khá tuyên chiến và cạnh tranh cùng phạm vi bảo đảm mở rộng: bảo hiểm mất cắp bộ phận; bảo hiểm không trừ khấu hao rứa mới; bảo hiểm thủy kích; Bảo hiểm thay thế chính hãng; bảo hiểm lựa chọn các đại lý sửa chữa,…

BẢO HIỂM BẮT BUỘC TRÁCH NHIỆM DÂN SỰ là mô hình bảo hiểm bắt buộc. Chủ xe pháo cơ giới đề nghị tham gia bảo hiểm bắt buộc trách nhiệm dân sự theo quy tắc, điều khoản, biểu phí bảo hiểm do bộ Tài bao gồm quy định. Điều 6, Nghị định số 103/2008/NĐ-CP của chính phủ phát hành 16 tháng 9 năm 2008 cơ chế về chính sách tham gia bảo hiểm bắt buộc nhiệm vụ dân sự như sau:

Nguyên tắc thâm nhập bảo hiểm

1. Chủ xe cơ giới yêu cầu tham gia bảo đảm bắt buộc nhiệm vụ dân sự của nhà xe cơ giới theo mức sử dụng tại Nghị định này với Quy tắc, điều khoản, biểu phí bảo hiểm bắt buộc trọng trách dân sự của công ty xe cơ giới do cỗ Tài chủ yếu quy định.

2. Chủ xe cơ giới không được đồng thời tham gia hai đúng theo đồng bảo hiểm bắt buộc trách nhiệm dân sự trở lên mang lại cùng một xe pháo cơ giới.

3. Ngoài bài toán tham gia hòa hợp đồng bảo đảm bắt buộc nhiệm vụ dân sự, chủ xe cơ giới rất có thể thỏa thuận với doanh nghiệp bảo đảm để tham gia hợp đồng bảo hiểm tự nguyện.

4. Doanh nghiệp bảo hiểm được quyền dữ thế chủ động bán bảo đảm bắt buộc trọng trách dân sự của công ty xe cơ giới dưới các hình thức sau:

a. Trực tiếp;

b. Thông qua đại lý bảo hiểm, môi giới bảo hiểm;

c. Thông qua đấu thầu;

d. Các bề ngoài khác phù hợp với dụng cụ của pháp luật.

Thời hạn và hiệu lực hiện hành bảo hiểm

Điều 10, Nghị định số 103/2008/NĐ-CP giải pháp về thời hạn và hiệu lực thực thi hiện hành bảo hiểm bắt buộc trọng trách dân sự như sau:

Thời hạn ghi trên Giấy ghi nhận bảo hiểm là một trong năm, trong các trường hợp sau, thời hạn bảo hiểm có thể dưới 1 năm:

– xe cộ cơ giới quốc tế tạm nhập tái xuất có thời hạn tham gia giao thông trên khu vực nước cộng hoà xã hội nhà nghĩa việt nam dưới 1 năm;

– Niên hạn thực hiện của xe pháo cơ giới nhỏ hơn một năm theo lý lẽ của pháp luật.

Hiệu lực bảo hiểm bắt đầu và dứt theo thời hạn ghi trên Giấy chứng nhận bảo hiểm.

Trong thời hạn còn hiệu lực thực thi ghi bên trên Giấy chứng nhận bảo hiểm, nếu gồm sự gửi quyền sở hữu xe cơ giới thì mọi quyền lợi và nghĩa vụ bảo hiểm liên quan đến nhiệm vụ dân sự của công ty xe cơ giới cũ vẫn tồn tại hiệu lực đối với chủ xe cơ giới mới.

Nguyên tắc bồi thường bảo hiểm

Điều 14, Nghị định số 103/2008/NĐ-CP chính sách về lý lẽ bồi thường bảo hiểm bắt buộc nhiệm vụ dân sự như sau:

Khi tai nạn xảy ra, vào phạm vi mức trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải đền bù cho công ty xe cơ giới số tiền mà chủ xe cơ giới đã đền bù hoặc sẽ đề xuất bồi thường cho những người bị thiệt hại. Trường hợp công ty xe cơ giới bị tiêu diệt hoặc bị yêu đương tật tổng thể vĩnh viễn, doanh nghiệp bảo đảm bồi thường trực tiếp cho tất cả những người bị thiệt hại.

Xem thêm: Bệnh Viện 87 Nha Trang Có Khám Bảo Hiểm Không, Thẻ Bhyt 1877 Lượt Xem

Trường hợp nên thiết, doanh nghiệp bảo đảm phải lâm thời ứng ngay lập tức những đưa ra phí quan trọng và hợp lí trong phạm vi trách nhiệm bảo hiểm nhằm khắc phục kết quả tai nạn.

Mức bồi thường bảo hiểm:

– nút bồi thường bảo đảm về người: được xác định dựa bên trên Bảng cách thức trả tiền bồi hoàn thiệt hại về bạn theo quy định của bộ Tài chính;

– Mức đền bù thiệt sợ hãi về tài sản: được khẳng định theo thiệt hại thực tiễn và theo mức độ lỗi của công ty xe cơ giới.

ĐỐI TƯỢNG BẢO HIỂM

Chủ xe pháo cơ giới tham gia giao thông vận tải trên bờ cõi nước cộng hòa xã hội nhà nghĩa Việt Nam.

PHẠM VI QUYỀN LỢI BẢO HIỂM

– Thiệt sợ về thân thể, tính mạng con người và tài sản so với bên thứ cha do xe cộ cơ giới tạo ra.

– Thiệt sợ hãi về thân thể và tính mạng của du khách theo đúng theo đồng vận chuyển du khách do xe cộ cơ giới tạo ra

HẠN MỨC TRÁCH NHIỆM BẢO HIỂM

– Về fan : 150.000.000 đồng/người;

– Về tài sản: 100.000.000 đồng/vụ;

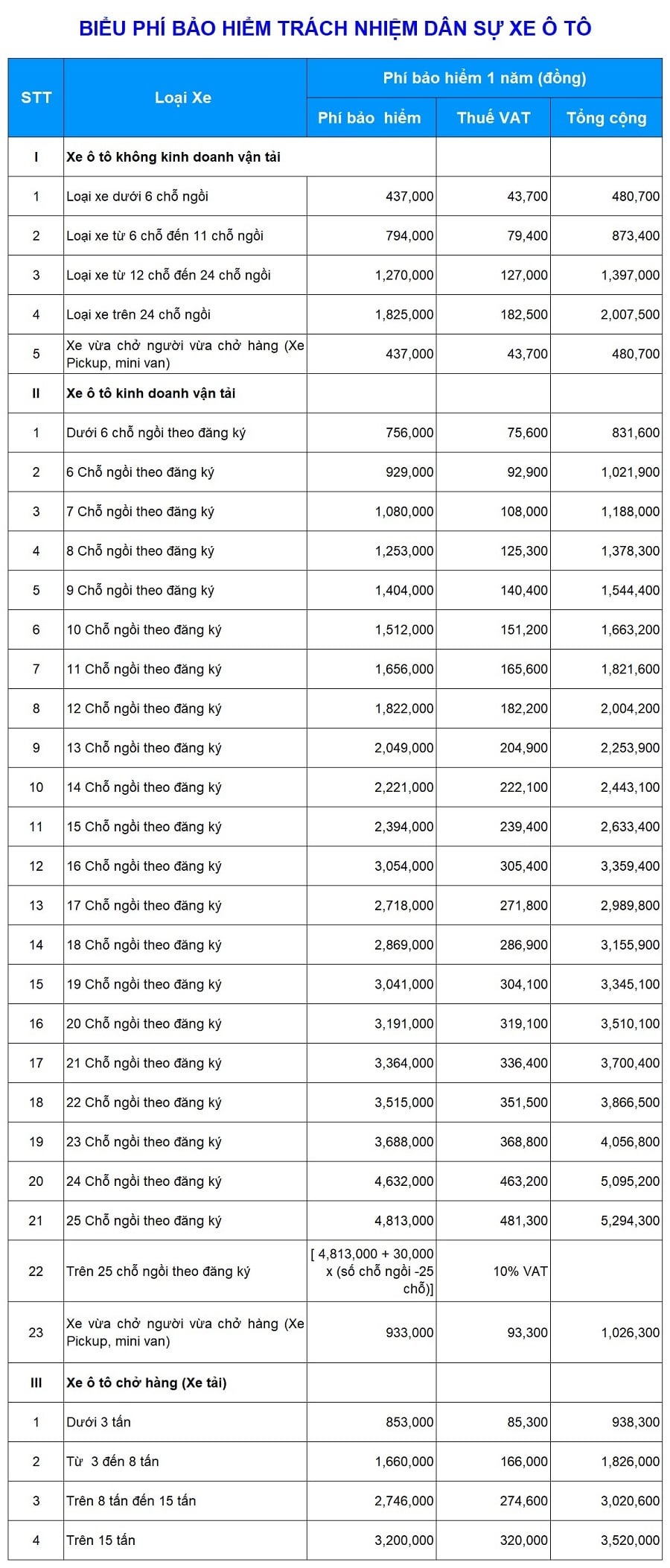

BIỂU PHÍ BẢO HIỂM

Phí bảo hiểm bắt buộc trách nhiệm dân sự ô tô vận dụng theo Thông tư 04/2021/TT-BTC của cục Tài Chính ban hành ngày 15 mon 01 năm 2021 cùng có hiệu lực hiện hành thi hành từ thời điểm ngày 01 mon 03 năm 2021.

1. Xe cộ taxi:Tính bằng 170% của giá tiền xe kinh doanh cùng số nơi ngồi quy định tại mục xe pháo ô tô kinh doanh vận tải.

2. Xe ô tô chuyên dùng:– Phí bảo đảm xe xe hơi cứu thương được xem bằng 120% phí bảo đảm của xe cộ vừa chở tín đồ vừa trở mặt hàng (Pickup, minni van) marketing vận tải.

– Phí bảo đảm của xe cộ chở tiền được xem bằng 120% phí bảo hiểm của xe dưới 6 chỗ ngồi chế độ ở mục xe xe hơi không marketing vận tải.

– Phí bảo hiểm của các loại xe chuyên cần sử dụng khác bao gồm quy định trọng cài thiết kế được tính bằng 120% phí bảo đảm của xe cộ chở hàng cùng trọng tải cơ chế tại mục xe xe hơi chở hàng. Trường phù hợp xe không hình thức trọng cài thiết kế, giá tiền bảo hiểm bởi 120% phí bảo hiểm của xe đợi hàng tất cả trọng cài dưới 3 tấn.

3. đồ vật kéo, Xe chuyên dùng:Tính bởi 120% phí bảo đảm của xe cộ chở hàng bên dưới 3 tấn nguyên lý tại mục xe ô tô chở hàng.Phí bảo đảm của xe kéo rơ-moóc là phí của tất cả đầu kéo và rơ-moóc.

{kind=link}